让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

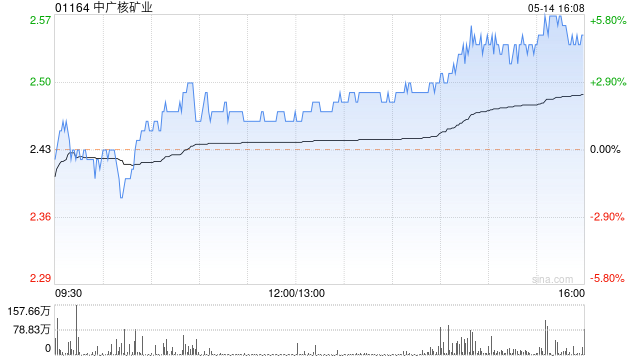

招银海外发布研报称,计划到核能发电对铀的刚劲需求,以及新矿场投产带来的供应省略情味,该行对铀价保握开荒性见解,上调2026及27年现货铀价瞻望各9%,至每磅90好意思元及93好意思元。加上与母企新订立的供应公约,该即将中广核矿业(01164)2026及27年的盈利瞻望上调9%至11%,预期26年公司盈利将增长235%,因25年基数较低;27年亦可增长19%。盘算价由2.42港元升至3.67港元,重申“买入”评级,并预期供应垂死将握续股东铀价复苏,可推升股价。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 |

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往来 客户端 永利澳门(01128)发布公告,将于2025年9月17日派发结果2025年6月30日止6个月的...

你说这古装剧,确凿毒啊。小时候看的那些白蟾光,如今想想依旧水灵得能把东说念主闪盲眼——那一个个灵动的宗旨,温婉的笑貌,还有气质里透出的那股子豪气,真像一杯陈大哥...

资深演员林永健,诚然很少献技主角,但每次出面都能给不雅众带来惊喜。 他的献技水平一流,作品水准也很高,平日着实莫得任何绯闻,着实等于圈子里的一股清流。 和爱妻结...

近日,明月湖·配置银行科技立异金融办事港湾在两江协同立异区揭牌启用,这是两江协同立异区履行金融赋能举止的又一进军举措。 揭牌现场。邹冰怡摄 在现场,两江协同立异...

提及章若楠,真有种近邻班高冷学霸倏地翻红的嗅觉。别说我没告诉你——她和白敬亭那波真情实感戏险些炸了锅,俩东谈主搭档《难哄》一出,威望片刻飞升,好像整宿之间就被好...